今回お話しするのは税金の種類についてです。

ちょっと専門的な話になりますよ 気になる人は読んでみてください。

一口に税金と言っても実際には数えきれないほどの「〇〇税」というものが存在します。

その数は膨大で、知り合いの税理士さんでさえ全てを把握しきれてないとおっしゃっていました

膨大な数の税金ですが、

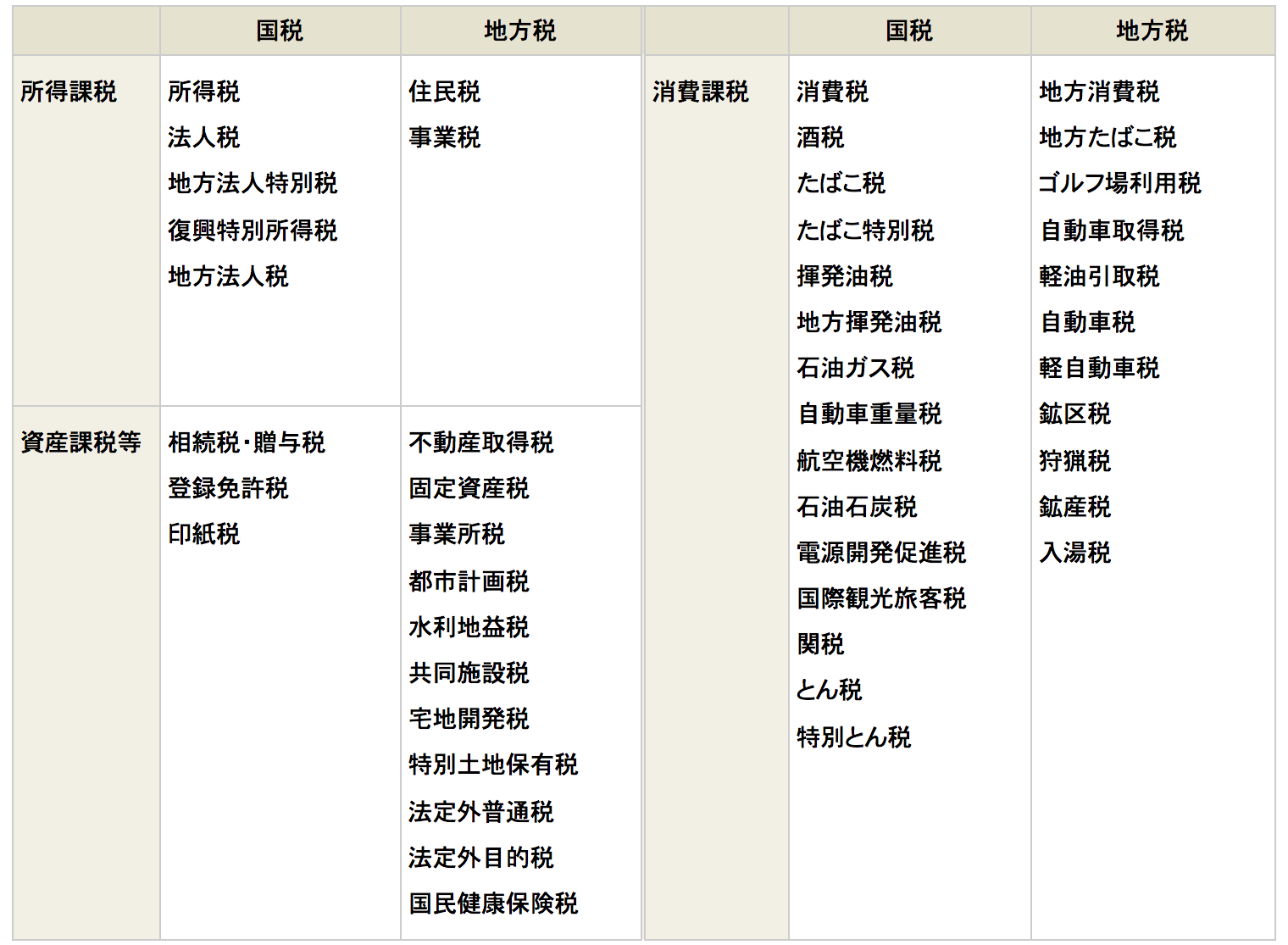

大きく分けると「国税」と「地方税」に分けることができます。

この違いは何かというと、文字通り納める先の違いです。

国に納める国税の代表的なのは「消費税」です。

消費税は財やサービスを消費することに対して課される税です。これが私たちが一番身近に感じている税ではないでしょうか。

この種類の税は他には、「たばこ税」「酒税」「自動車重量税」などがあげられます。

つまり、

お酒やたばこが好きな人はそうでない人と比べてその分多く税金を払っているということになりますね

この他の代表的な国税が「所得税」や「法人税」です。

これは収入や利益に対して課される税になります。

収入に対してなので社会人になったり働き始めたりしないと馴染みのない税です。

おおまかに言うと、所得税は個人の収入に対して、法人税は会社の収入(利益)に対して課されると思って頂くと分かりやすいかと思います。

国に納める国税に対し、

自分たちの住む市や町の地方公共団体に納めるのが「地方税」です。

この地方税の種類が多すぎるのです。

代表的なのが「住民税」や「事業税」

さらに細かいところまで行くと「ゴルフ場利用税」「入湯税」「狩猟税」「鉱産税」、、、、、、

などなど。挙げていったらきりがありません。

地方税は国税と違って、市や町によって種類も数も違います。

ゴルフ場がない地域なら「ゴルフ場利用税」はありませんし、

温泉がない地域ならもちろん「入湯税」もありません。

なので税理士さんは全てを把握しておく必要はないんですね。

そもそも税金は誰がどこで決めているの?

専門家でも把握しきれないほど種類のある税金ですが、

すべて法律の裏付けに基づいて決められています。

負担している我々にとっては適当に決められてしまっているようでは困りますよね。

ここは非常に気になるポイントではないかと思います。

日本国憲法では

「あらたに租税を課し、または現行の租税を変更するには、法律または法律の定める条件によることを必要とする」として

「税金にはちゃんと法律の裏付けがないといけませんよ」

ということを定めています。

法律で定められていない細かな部分は各役所で定めてはいますが、

税金に関する重要な決め事は国会で審議された法律で定められることになります。

そこで決められた税金に関する法律全般を「税法」といい、

税金についてにの絶対的なルールになります。

コメント