日経平均株価が史上最高値を更新し、ニュースでも大きく取り上げられています。

投資をしている方にとっては資産が増えて嬉しい時期かもしれませんし、これから投資を始めようと考えている方にとっては「チャンスかも」と感じるタイミングかもしれません。

こうした高揚感のあるときこそ、

あらためて「自分のリスク許容度」を再認識してみるきっかけにしましょう!

リスク許容度って?

リスク許容度とは、

「どのくらいの値動き(ブレ幅)までなら安心して投資を続けられるか」

という、自分の心の“器”のようなもの。

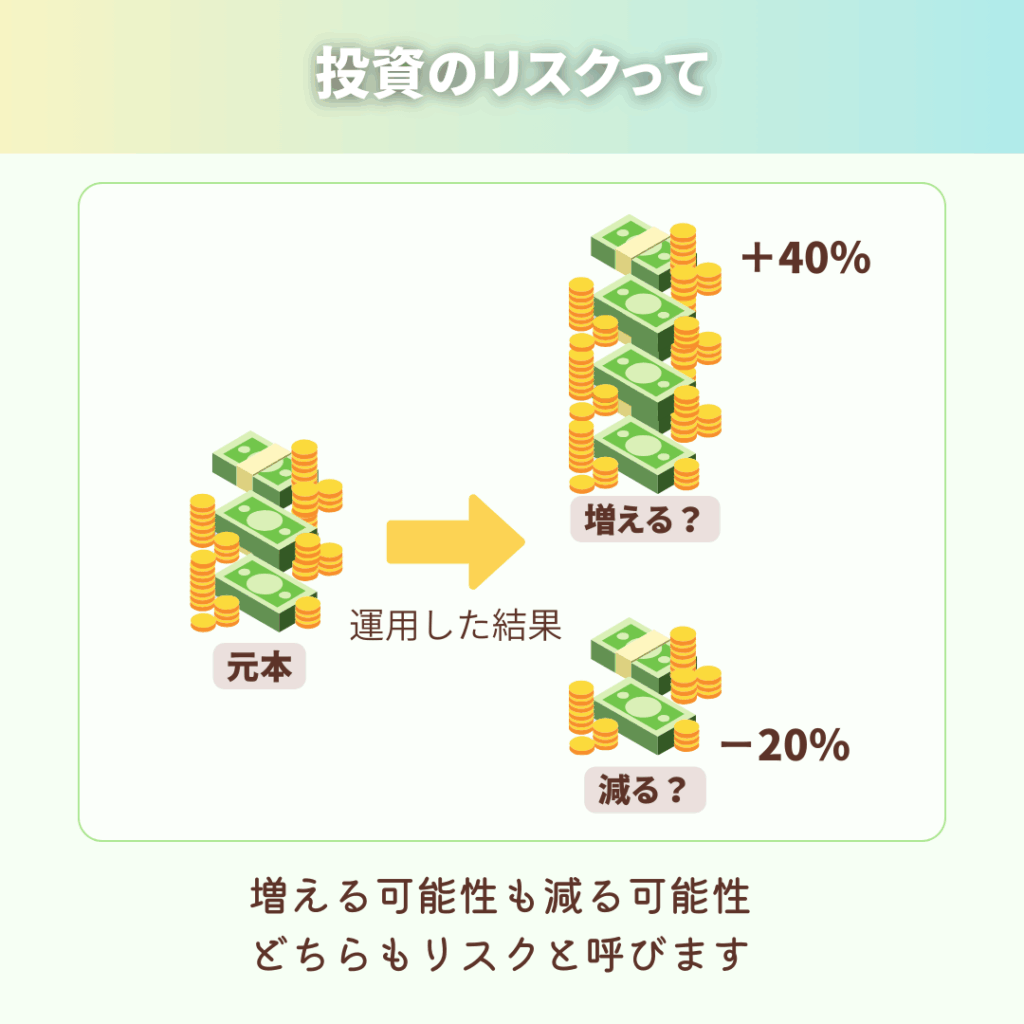

投資の世界でいう「リスク」とは本来

“値動きの振れ幅” を意味するので、

価格が大きく上がる可能性、大きく下がる可能性、どちらもリスクということになります。

ただ、一般的に「リスク許容度」を説明する際のリスクは、

“減る可能性にどこまで耐えられるか”

という意味で使うことが多いです。

上がる分には困りませんからね。

つまり、リスク許容度とは

「自分の資産がどれくらい減っても受け入れられるか」の目安ということになります。

株価が上がっている時期は

「もっと投資額を増やしたい」という気持ちになりやすいですよね。

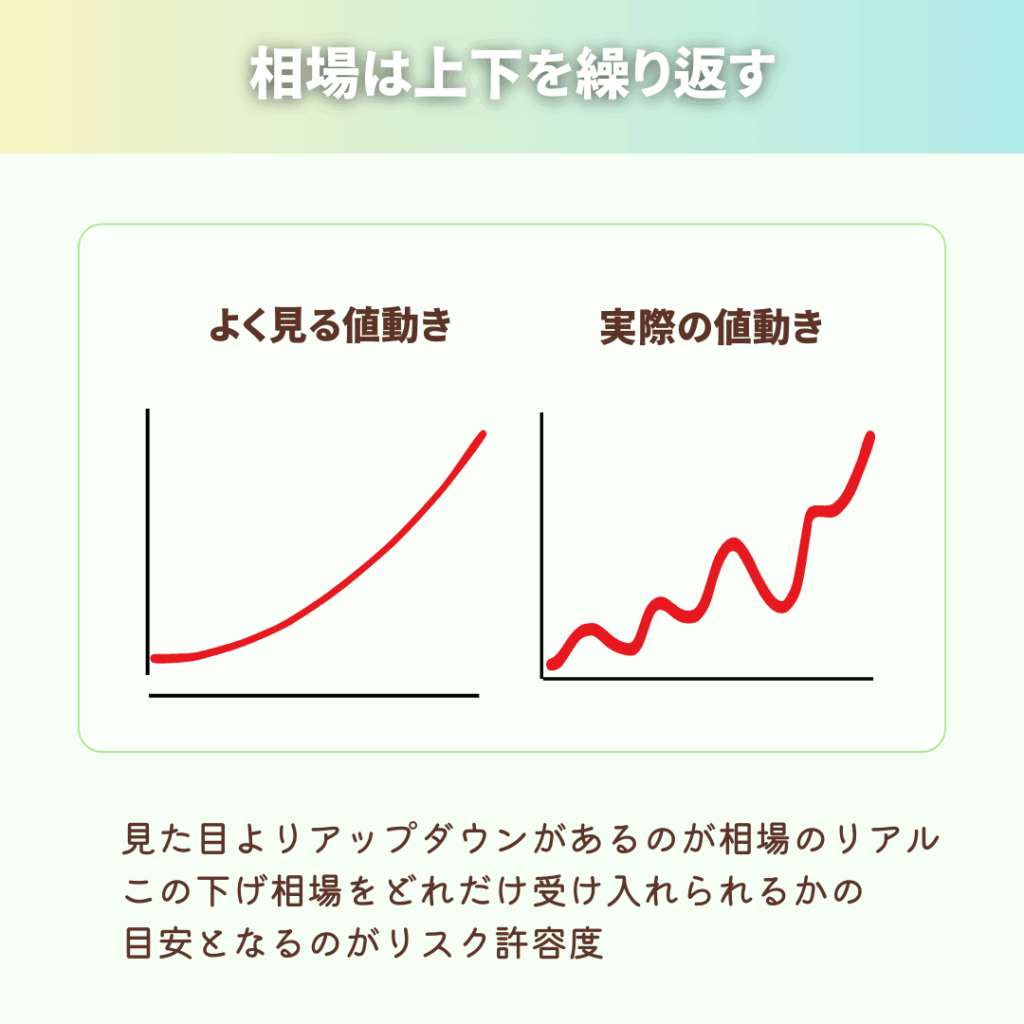

だけど、相場は必ず上下を繰り返します。

投資はリスクを取るからこそリターンが得られますが、 自分の許容範囲を超えたリスクを背負ってしまうと不安で投資を続けられなくなる可能性もあります。

だからこそ、「無理のない範囲で投資をすること」が大切になります。

この「リスク」の本質については、次回のブログでもう少し詳しく解説していきます。

リスク許容度はどうやって測る?

じゃあ自分はどれくらいの下落に耐えられるんだろう?

自分で「なんとなくこのくらいかな」と判断するのはなかなか難しいです。

そこで一度試してみてほしいのが、

全国銀行協会が提供している

「リスク許容度診断テスト」

いくつかの質問に答えるだけで、自分の投資スタイル(安全型〜積極型)がわかります。

↓こんな感じで結果が出ます

👉 実際の診断はこちらからできます:

https://www.zenginkyo.or.jp/article/tag-c/diagnosis/risktest/

やってみると

「自分は意外と慎重派だな」とか

「思ったより積極型かも」といった発見があると思います。

ただし、

いくら診断テストで結果が出ても、

それが本当に自分に合っているかなんて、

実際に投資をしてみないと分かりません😂

頭で理解していることと実際にお金が減ったときの心の反応はまるで違うんです。

例えば、診断テストで

「運用している商品が一時的に元本割れしても、解約せずにそのまま持ちつづけられる自信がある」

と回答したとします。

ところが、

いざ実際に100万円が90万円に減った画面を目にすると──

- 「本当にこのままで大丈夫なのか?」と落ち着かなくなる

- 夜、ふと気になって眠れなくなる

- 気づけば1日に何度もスマホで残高を確認してしまう

…といったように、想像以上に不安が押し寄せてくることがあります。

頭では「長期で見れば戻る」と分かっていても、

感情が追いつかないんです。

リスク許容度は 「最初から完璧に分かるもの」ではなく、経験しながら少しずつ掴んでいくもの。

診断テストはあくまで出発点。

実際に投資をしてみて値動きを体感して初めて

- 「自分はこのくらいまでなら耐えられる」

- 「ここまで減ると辛いな」

という感覚がわかってくると思います。

まさに、百聞は一見にしかず。

机上の診断だけで終わらせず、小さな投資から体験してみることで自分のリスク許容度を少しずつ実感できるんです。

少額投資は意味がない??

最近は、毎月100円から始められる投資やポイント投資などもあります。

こうした「超少額投資」は、まず投資に触れてみる第一歩としてとても良い方法だと思います。

「自分のお金が増える・減る」という体験を、

無理なく安心して味わえるのが魅力です。

ただし──

少額投資はリスク許容度を測るには適していません。

想像してみてください。

500円や1,000円の投資をし、値動きがあってたとしても増減は数十円〜数百円。

「お金が動いている」ことは理解できても、

心が揺れるほどの体験にはなりにくいからです。

リスク許容度を知るには、やはり生活に支障は出ないけれど、値動きを見たときに多少ドキッとする額 が必要だと僕は考えています。

それが毎月1万〜2万円の積立だったり、

毎月の貯金額の半分、

ボーナスの一部を投資に回すくらいの金額だったりします。

投資は痛みのない範囲で行うことが前提ですが、

“少しの痛み”を通じてしか学べないことがあるのも事実。

だからこそ、最初の一歩は「小さく」かつ「小さすぎない」投資が良いと思っています。

- 超少額投資のメリット:気軽に始められる、投資の仕組みや「お金が増える体験」を味わえる

- 超少額投資の限界:心理的な揺れが少ないので、リスク許容度を測る練習には向かない

- 心配な方へのステップ:最初は超少額で投資を知り、慣れてきたら「ちょっとドキッとする額」にステップアップする

リスク許容度はずっと同じではない

ここまで「リスク許容度をどう知るか」についてお話ししてきましたが、

実はリスク許容度というのはずっと同じというものではなく、むしろ状況によってどんどん変化していくものなんです。

たとえば、

- 資産規模が変わると感じ方も変わる

投資スタートしたばかりで資産が100万円の時に資産が10%下落したら、ー10万円。

この額なら「まあ仕方ない」

で済むかもしれません。

だけど20年後、

総資産が仮に1000万円になっている状態で同じ10%下落した場合はー100万円

同じ下落幅でも心理的インパクトは違います。 - 生活のステージで変わる

20代独身で自由に使えるお金が多いときは、リスクを取りやすいもの。

一方で、住宅ローンや教育費を抱える40代は「多少の下落でも生活に直結してしまう」ため、許容度は下がります。

また、60代以降は収入源が限られていくため、大きな下落リスクは取りづらくなります。 - 収入の安定性でも変わる

安定収入がある会社員時代は、多少の下落があっても毎月の給与でカバーできる余裕があります。

一方、独立して個人事業主になり収入が不安定になれば、同じ下落でも立て直せる自信が弱まり、自然とリスク許容度は下がります。 - 年齢と人的資本の関係

若いうちは

「これから働いて稼げる力=人的資本」が大きいので、資産が一時的に目減りしたとしても取り返す力と時間があります。

しかし、年齢を重ねていくと人的資本は徐々に減っていくためリスク資産の割合も無理のない範囲にシフトしていく必要があります。 - 経験が許容度を育てることもある

最初は5%の下落でも不安で眠れなかった人でも、経験を積むうちに「この程度はよくあること」と落ち着いて構えられるようになることもあります。

まとめると、リスク許容度は

⚫︎資産の大きさ

⚫︎生活環境や収入の安定

⚫︎年齢による人的資本の変化

⚫︎投資経験

といった要素によって変化していくもの。

ただ、リスク許容度が変わったとしても

必ずしも投資先を変える必要があるわけではありません。

シンプルに、

・投資に回す割合を少し減らす

・一部を現金や預金に戻す

といった調整で十分です。

投資先をコロコロ変えるのではなく、全体のバランスを整えるイメージですね!

・会社員で収入が安定している間は

投資割合を多めにしても安心

・独立して収入が不安定になったら、

少し割合を減らして現金を厚めに持つ

・定年を迎えたら、徐々に安全資産の

割合を増やしていく

こんな風に、ライフステージに合わせてバランスを調整していけばリスク許容度に対応できます。

もちろん、長期で運用するのが前提ならほったらかし投資でも構いませんが、

人生の節目ごとに「今の自分に合っているか?」を振り返ることも、安心して投資を続けるための心がけです。

まとめ

次回の内容

今回も最後まで読んでいただきありがとうございました☺️

最後に、

そもそも自分の資産がどのくらいの幅で増減する可能性があるのかを知らないと、

リスク許容度もイメージしづらいですよね。

10%下がることもあるのか?

それとも30%? 50%?

この“下がる幅”を知っておくことも大切です。

次回は、ここのリスクとリターンの関係性を分かりやすく解説していきます!