老後の不安の9割を占めているのはお金のこと。

その中でも自身の医療や介護にかかるお金を心配されてる方がとっても多いようです。

保険相談では介護のリスクについてもお話する機会がありますが、ほとんどの方が経験したことのないことなので、どれくらいお金がかかるのか目安が分からないという方やいまいちピンとこない方が多いと思います。

介護費用と検索すれば、おおよその目安は出てきますし、保険のパンフレットにも大体に金額は書いてあるのですが、

実際にそんなにかかるものなんだろうか??というのをずっと疑問に感じていました。

そこで今回は、一般的に必要とされている在宅介護にかかる費用の内訳と、実際に私の祖父が在宅介護でかかった費用についてお話していきます。

まず最初に、私たちは毎月のお給料から社会保険料という形で健康保険、労働保険(労災保険、雇用保険)、年金保険が天引きされています。

大体、収入の12%〜15%程度かかっているはずです。

これが40歳になると、公的介護保険に加入することになるので、さらに介護保険料が引かれます。

大体7000円ほどです。

ですので、40歳以降に介護状態になれば国から介護サービスが受けられることになります。

逆に、(確率は極めて低いですが)40歳未満の方で介護レベルの状態になったとしても国は「介護認定」してくれないので、国の介護サービスは受けられません。

公的介護サービス

まずは国の介護保険から簡単に説明しますね。

誤解されがちなのが、公的介護保険とは原則少ない自己負担で介護サービスが受けられるものなので、〇〇手当てのようにお金がもらえるわけではありません。

ですので、負担しないといけないお金は当然出てきます。

親の介護のために仕事を休むと、介護休業給付金が受け取れることがありますが、

これは介護保険から支給されているわけじゃなくて、労働保険からの支給になります。

介護サービス費

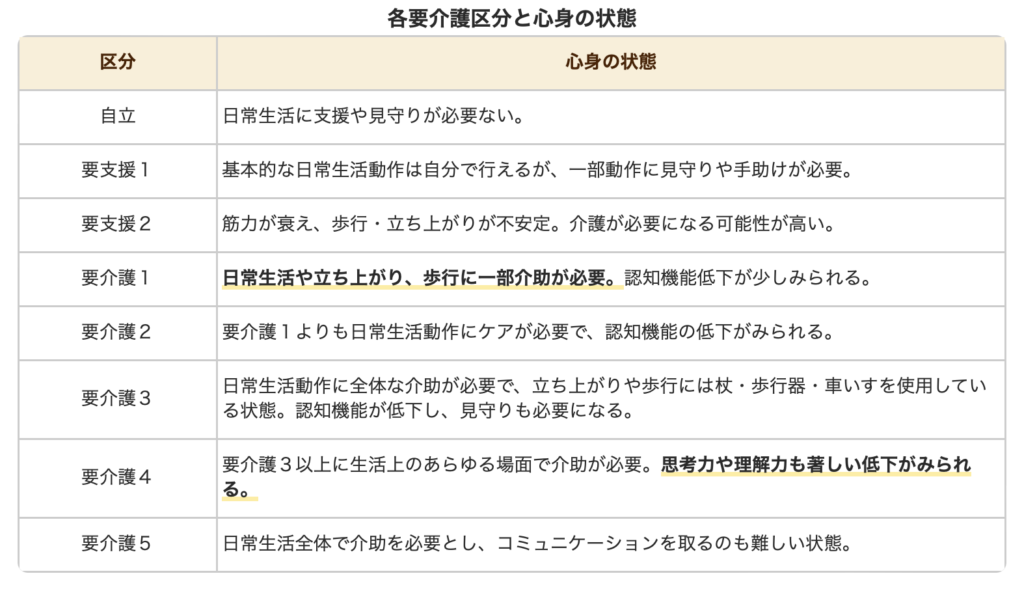

介護状態は大きく分けて7段階のレベルに分けられます。

一番低いのは要支援1、その次に要支援2、

そこから進むとようやく要介護状態となります。

要介護で一番低いのが、要介護1、これから要介護2、3、4、5と状態が重くなればなるほど数字も上がっていきます。

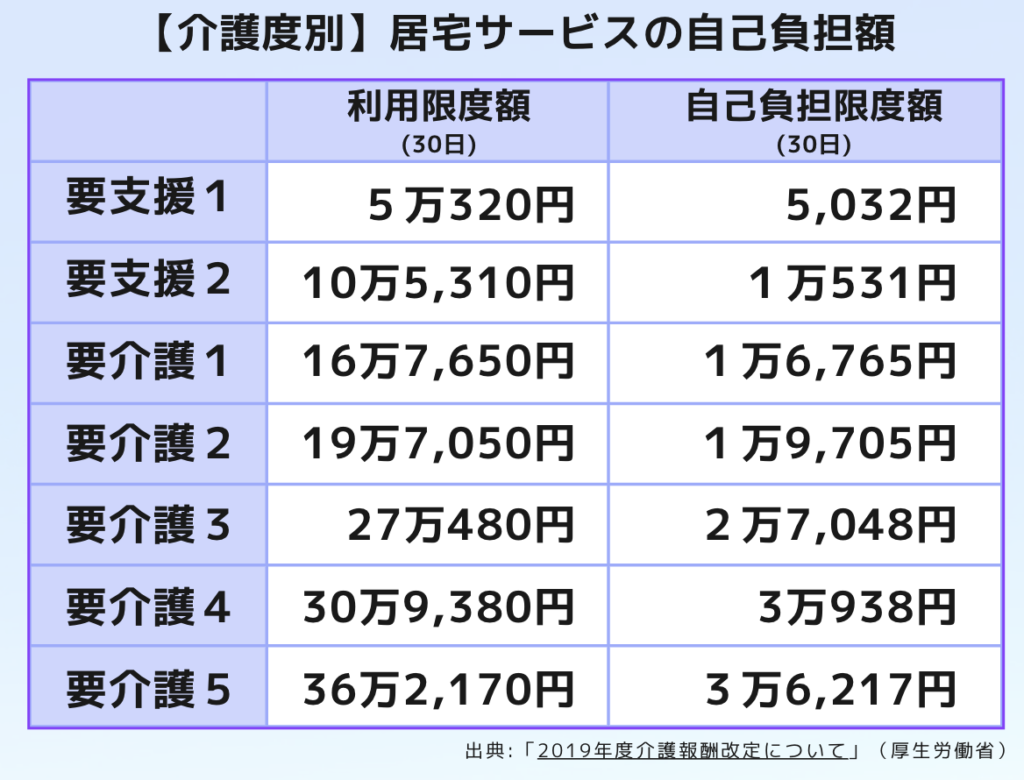

この区分によって、低負担で受けられる介護サービスの上限が決まってきます。

例えば、要介護1の人だったら約17万円までの介護サービスだったらその額の1割負担で受けられ、

要介護2の方だったら約20万円までのサービスなら1割負担で受けられます。

最も重たい要介護5の方は約36万円までのサービスを1割負担で受けられます。

この上限を超えると、そこからは全額自己負担になりますが、なかなかそれを超えることはないようです。

負担額は基本1割なのですが、前年の所得が多い方は2割負担。

さらに2018年からは、3割負担という区分も作られました。

介護保険料を滞納していると、所得に関わらず自己負担額が3割までアップする場合があるため、気をつけましょう。

収入がある人にはたくさん負担してもらい、低所得の方の負担は軽くする医療費負担の考え方と同じですね。

実際の負担割合は、介護認定を受けた時に発行される介護保険負担割合証に書かれています。

1年ごとに割合証は切り替わるので、負担割合も切り替わっていきます。

もう一つ、知っておくといいことがあります。

医療費は高額療養費制度のおかげで、毎月に自己負担限度額が決まっていることをご存知の方は多いと思いますが、

実は介護サービスにも自己負担限度額があり、

それを超えた部分は後で払い戻される高額介護サービス費制度というものがあるんです。

この負担限度額も、その人の所得によって変わってくるのですが、平均的な年収の方でも44,400が上限になってきます。

在宅介護にかかる費用

公的介護保険を利用した上で、自分が負担する介護費用はどれくらいなのかというと、

どこのデータを見ても在宅介護でだいたい500万円かかるとデータがあります。

生命保険文化センターの調べによると、毎月かかる費用として平均83,000円が必要とされています。

それ以外にも、家をバリアフリー化したり介護ベッドの購入費などで一時的に平均74万円が必要と言われています。

介護期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均61.1カ月(5年1カ月)。

これを単純計算すると約560万円超になります。

基本、介護費用は1割だし高額介護サービス制度もあるのにこんなにかかるものなのか?

と疑問に感じたので、もっと詳しく調べてみました。

まず、毎月かかる費用の内訳を詳しく見てみると、その中には介護サービス以外にも食費、光熱費、娯楽費も含まれていました。

しかもそれが大部分を占めています。

加齢によって食が細ると、本人はきちんと食べているつもりでも全体的な食事量が減っているため、栄養不足で体調不良を引き起こすというケースも少なくありません。

食生活は健康のベースを支えるものなので、十分な食費を用意しておくことは重要だと思いますが、全てを介護費用として計上してしまうのはどうなのかとも思いました。

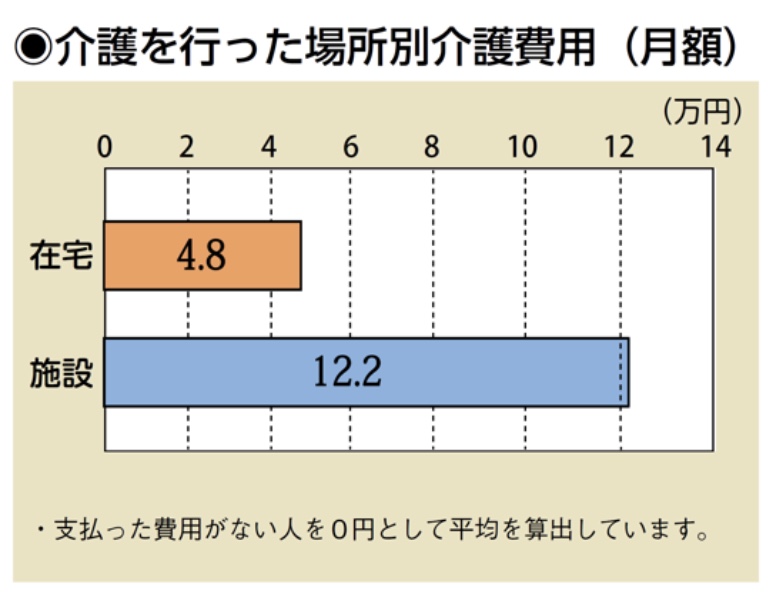

さらによくよく調べてみると、統計に書かれている介護の月額費用は、

在宅介護と施設介護の場合を合わせたものになっていました。

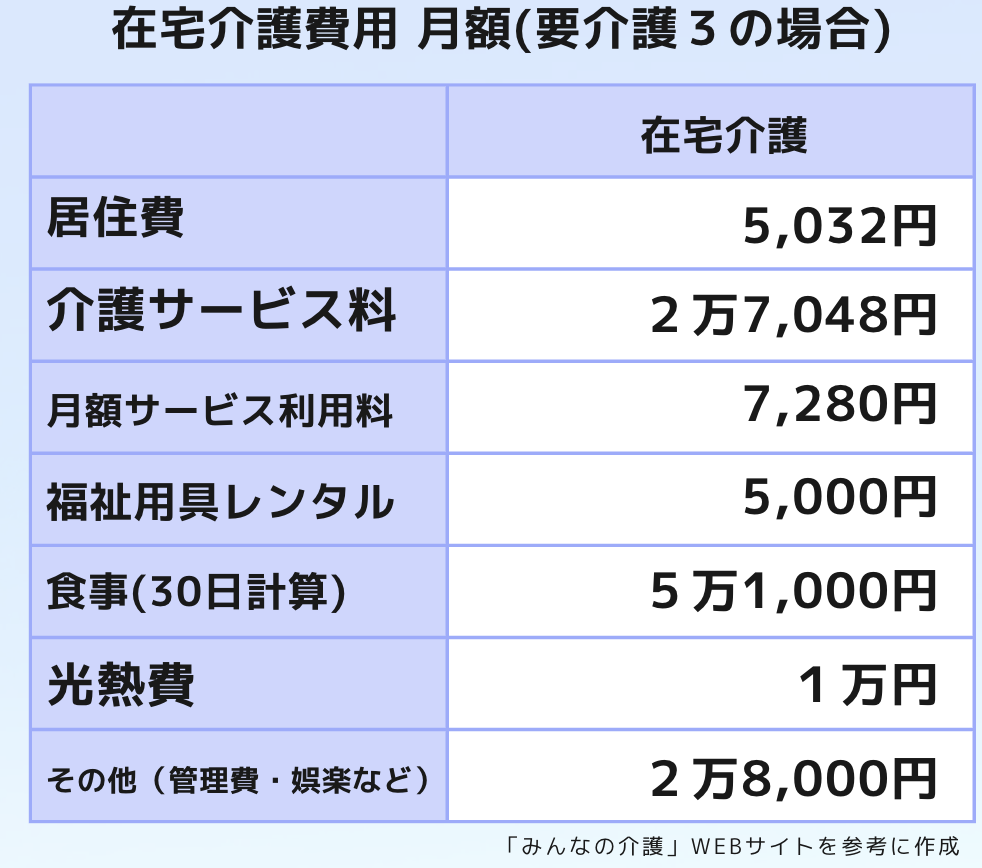

在宅介護と施設介護で分けて考えると以下のようになります。

<生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度>

ですので、これもあくまでも一例ではありますが、在宅介護にかかる月額費用は平均48,000ということになります。

ネット情報の平均よりも35,000円ほど低くなりますね。

一時的に必要な介護費用

毎月かかる費用以外に一時的にかかる費用は平均74万円ですが、これは全てを購入した場合の額です。

自宅のバリアフリー化のために設置する手すりや段差解消、トイレや浴室の改修が必要な場合、住宅改修のリフォーム費が発生しますが、これらを全て自費で賄ったり購入しようとするとまとまった大きなお金が必要になります。

しかし、住宅改修では事前申請によって最大20万円まで費用の一部を自治体が支給するサービスもあります。

このサービスのひとつが、介護リフォームのための「住宅改修費」です。

支給条件を満たすと、20万円を上限として介護保険自己負担割に合わせて介護リフォーム料金の7~9割が支給されます。

つまり、最高18万円が支給される制度です。

仮に、引越しした場合や、要介護区分が3段階以上上昇した場合は改めて支給を受けられます。

他にも一時的な費用の中には、車椅子や介護ベッド、歩行器などの費用も含まれていますが、これらはレンタルが可能ですし、介護保険の対象となります。

このほか、床ずれ防止用具や体位変換器、認知症患者向けのセンサー器具などもレンタル可能です。

介護保険を利用すれば、自己負担割合1〜3割でレンタルができます。

介護保険が提供される福祉用具レンタルは、厚生労働省が定める次の品目です。

- 車椅子(付属品含む)

- 特殊寝台(付属品含む)

- 床ずれ防止用具

- 体位変換器

- 手すり

- スロープ

- 歩行器

- 歩行補助つえ

- 認知症老人徘徊感知機器

- 移動用リフト(つり具の部分を除く)

- 自動排泄処理装置

なお、毎年4月から1年間のレンタルサービスの上限は要介護認定にかかわらず年間10万円となっています。

ということは、一時費用で74万円もかかることはあまりないんじゃないかと感じました。

祖父の場合

私の祖父は35歳の時に、仕事中の転落事故により首の頸髄の損傷と肋を骨折していました。

頚髄は、首の部分に存在する手指や腕を司る神経で、損傷すると首から下の筋肉が麻痺したり、感覚を失ったりします。

頚椎損傷の回復期間は、発症後1〜3ヶ月の期間ですが、当時は今ほど医療が発達したいたわけではなかったので、事故当初は肋の骨折としか診断されておらず、頚髄の治療はしていませんでした。

頸髄損傷は発症直後から様々な神経症状をきたして呼吸機能や循環動態が不安定になる場合もあるそうなのですが、祖父の場合は時間をかけてどんどんいろいろな機能が失われていくタイプでした。

まずは右手から徐々に使えなくなり、次に足が不自由になり、最終的に杖をつかなければいけない状態になっていました。

また頚髄のどこを損傷したかによっても障害の状態が異なります。

上のほう(脳に近い方)に近くなるほど障害は重くなるようです。

祖父の場合は数十年かけて徐々に体が動かなくなり、最初に認定を受けたのが要介護2でした。

それから3、4、5と徐々に段階が上がっていきました。

ですので、私が生まれた時から祖父は杖をついての生活をしていていて、外で遊んでもらったり、どこかに連れて行ったもらったこともありません。

子供の頃に記憶しているのは、毎週金曜日にドラえもんの録画を祖父に頼みに行った記憶ぐらい。

実際にかかった介護費用

本格的に介護が必要になったのは祖父が80歳の時です。

そのころは僕は高校2年生でした。

要介護5でしたが、家族一緒に暮らしており在宅介護が可能でした。

要介護5だと最大36万2170円までのサービスならなら1割負担で受けられます。

毎月どれくらいの費用がかかったのか、父親に聞いてみたところ。

初期費用はほぼかからなかったそうです。

・庭から玄関までの段差をなくす工事

・手すり

これで約30万ほどかかったそうですが、住宅改修費のお陰で10万ほどの負担ですみましたし、

レンタル用品として、

・スロープ代 月500円

・車椅椅介護ベッド 月500円

・介護ベッド 月1000円

おむつは町で無料でもらえました。

毎日訪問介護サービスで訪問入浴をお願いしていたのですが、

これも介護サービス費対象なので、1時間600円ほどで、1ヶ月で18,000円。

全て合わせて毎月2万円弱ほど。

たまに入浴介助で時間がかかったり、月に何回かデイサービスっていって他の施設でレクリエーションとかに参加する機会があってその時にプラスで料金がかかりましたが、それでも3万円を超えることはなかったそうです。

ですので、トータルいくらかかったか正確な金額は分かりませんが、要介護5で在宅介護約4年間で多く見積もっても200万ほどになります。

平均額の半分以下ということですね。

ここに食費や光熱費なども含めれば500万くらいになりますが、そこは含めずに考えた方が

介護資金準備への気持ちのハードルは下がると思います。

しかもこれは、私の家族環境だったからこの金額だったというのもあります。

祖母が元気だったので、料理は祖母がやってくれていたことや、

一緒に住んでいたので、家族で協力できたのが大きかったと思います。

もしも面倒を見てくれる家族がいない場合は、

・夜間・早朝・深夜対応型訪問介護

・定期巡回・随時対応型訪問介護看護

などのプラスのサービスが必要になり、介護費用はもっと上がっていたはずです。

ちなみに、毎晩、寝るときに車椅子からベッドに移動させて歯磨きさせるのが自分の役割。

介護は体の使い方を間違えると一気に腰を痛めるので、痛めない担ぎ方はその時に父から学びました。

父は毎晩二時間おきに起きて祖父の寝返りを打たせてあげていました。

介護がきっかけで介護士の資格をとり、自営で介護タクシーの仕事をやり始めたくらいです。

介護に対する文句言ってるところを聞いたことがなく、そこはとても尊敬しています。

その頃から自然と、親の介護は自分が見るんだろうなーとも考えるようになっていました。

さいごに

結論、公的介護保険制度をうまく利用すれば、在宅介護にかかる介護費用は平均と言われてる額ほどはかからないんじゃないかというのが率直な感想です。

ただ、これから介護保険制度も改悪されていき、自己負担額も増えていきますし、物価も上がっていくことを考えると、多めに見積もっておいても良いと思います。

(今回お話ししたのは在宅介護の場合なので、これが施設介護になると倍近くの費用が必要になってきますが、そこに関しては後ほどお話ししたいと思います)

人生の三大資金は住宅費、教育費、老後資金です。

老後資金はどうしても先の話なので後回しにしがちですが、

住宅費や教育費と違いってローンが組めず、終わりが見えません。

さらに、

介護費用は親のお金で支払うのが基本

と言われています。

子どもは子どもで自分たちの生活があるし、自身の老後生活に備えなければいけません。

私の祖父はお金はしっかり準備してくれていたお陰で、こちらへの経済的負担もありませんでした。

家族全員で協力して介護ができたというのも、それが大きかったと思います。

教育費、住宅費にお金をかけすぎると、老後は結局子供にお金の面倒まで見てもらうことになるかもしれません。

親の介護を理由に介護離職をする人は今後も増えていくと言われていますし、

ただでさえ働き手がいない時代なので、社会問題にもなっています。

ライフプランを組んで住宅ローンを組んだから大丈夫と思うかもしれませんが、

ほとんどの場合、そのプランは家を売るための甘い見積もりになっていることが多いです。

改めてライフプランを組んでみると、ほとんどの方が老後の資金が枯渇する計算になるので、

ライフプランも定期的に見直してみることをお勧めします。

介護についてなかなか考える機会はないと思いますが、保険相談をするときが唯一若いうちから介護を伝えられるきっかけだと思っていますので、これからも定期的に伝えていきたいと思います。

最後まで読んでいただき、ありがとうございました。

オンライン保険相談についてはこちら

コメント