日本人の9割の方が加入してる保険ってご存知ですか?

それは医療保険です。

医療保険とは、病気で入院・手術をしたときにお金が受け取れる保険。

昔からある一番ポピュラーな保険です。

日本人のほとんどが何かしらの医療保険に入っていますが、

実は数ある保険の中で、最も優先度が低い保険と言われています。

SNSで流行った「保険不要論」の影響で、ますますこの保険の必要性は低いと考える方が多くなっている気がします。

まず、医療保険が不要と言われてしまう原因は、経済的合理性がないからです。

この保険の強みは、入院が長引けば長引くほど多くの給付金が受け取れるという点ですが、逆を言えば入院が短ければ給付金も少なくなるということ。実際、最近は入院が短期化してきていることもあり、支払い保険金の額は減ってきているようです。

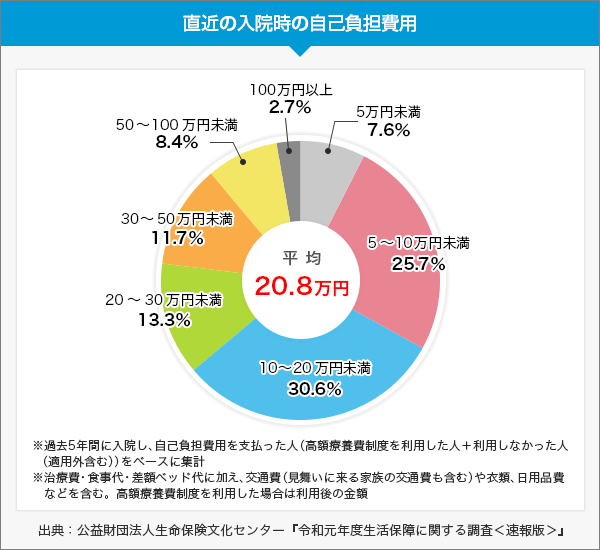

入院時にかかる自己負担額

生命保険文化センターの調査によると、入院1回あたりにかかった費用は平均20万円というデータがあります。

これは高額療養費制度を利用し、さらに制度対象外の食費や差額ベッド代や交通費も含まれた金額です。

公的保険制度を利用しても約20万円は必要になる可能性があるということですね。

内訳を見てみましょう。

20万もかからない人もいますし、20万以上かかってる方もいますが、

実際にいくらかかるかなんて入院してみないと分かりません。

ですので、普段私はこの平均値を元にお話しするようにしています。

(ちなみに、50万以上かかっている方もいますが、これは医療保険で守れる範囲外の病気だと考えられます)

ここで考えて欲しいのが、この20万円という金額をどう捉えるかです。

わざわざ保険で用意しないといけない額なの? 保険に入らずに貯金をしてた方が賢いんじゃない?

これが保険不要を唱える方の意見です。

確かに一理あります。

年齢にもよりますが、ある一定期間保険料を払うと、支払い総額が20万円を超えるときが割と早い段階で訪れます。

その間に入院して保険金を受け取れればいいかもしれませんが、若い世代に方の入院率はそれほど高くないので、

ほとんどの方が受け取る額より払う額の方が多くなるでしょう。

貯金がある程度ある方なら、貯金から切り崩していけば問題ないかも知れませんし、

ボーナスがある方ならボーナス1回分を貯金しておけば済む話です。

保険はいざという時にお金に困らないために備えておくもの。とういうのが根底にあるので、

経済合理性だけで考えると20万円が貯金から無くなっても生活が崩壊しないようであれば医療保険は不要と言えるでしょう。

この考えは間違いではないと思います。

実を言うと、私も昔は「医療保険は不要」という考えが強かったです。いかに無駄をなくして保険を用意するかを突き詰めていくと、「医療保険で備えるのは合理的ではない」という考えになるのです。

しかし、何百人の方の相談を受け、相談者様の気持ちを聞いていく中で保険は「経済合理性」だけで決めるものじゃない、という考えに変わった出来事がありました。

あるお客様との出会い

(医療保険からズレてしまいますが)

相談者の方は年金暮らしの70歳の男性で、家族に遺す一生涯タイプの死亡保障が欲しいという意向。100万円でもいいから遺してあげたい、とのことでした。

ご希望の保険を試算してみると、保険料はおよそ9,000円。これを一生涯払い続け、いつ万が一があったとしても100万円は必ず遺せるという内容です。

通常、一生涯タイプの死亡保険というのは保険料を払う期間が決まっていて、

払った額よりも大きな保障額になることがほとんどなのですが、

加入する年齢によってはそうならないこともあります。

つまり、払う保険料の方が多くなるということです。

ですので、これくらいの年齢の方には

- 平均寿命までで考えるとトータルいくら保険料を払うことになるのか?

- 何歳で支払い総額が保障金額を超えるのか?

これを必ず伝えるようにしています。

この方の場合は、健康上の都合で一般的な保険よりも割高な保険しか選択肢がなかったため、

9年ちょっと払うと保険料合計がもらえる保険金額100万円を超える計算になりました。

つまり80歳手前までに亡くなれば得をする、

それ以上長生きできれば払い損になる、ということです。

(保険で損する、得するという考え方は嫌いなのですが、わかりやすくするためにこんな表現にしています)

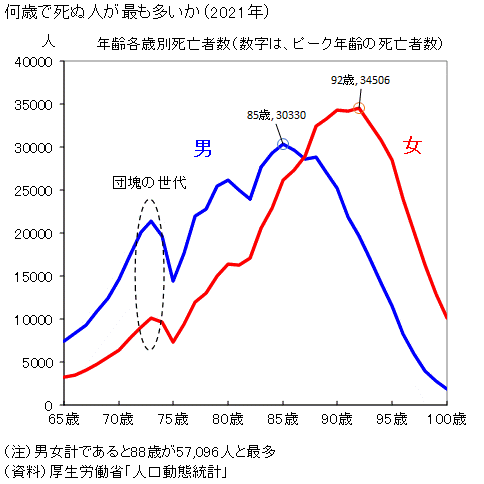

これをみてください。

男性の平均寿命は81歳と言われていますが、

実際に亡くなる人が最も多い年齢は85歳です。

仮に85歳まで払い続けると、合計保険料は162万円になります。

この保険に経済的合理性はあると思いますか?

ちょっと考えてみてください。

ほとんどの方が「ない」と答えると思います。

保険に入らずにこの9000円を貯金していれば、結果的に保険に入ってるよりも多くのお金を遺せる可能性もあります。

今はお葬式も簡素化されてきているので、葬儀代も昔ほどかからないとも言われています。

損するかもしれない100万円のためにわざわざ毎月9000円払うんだったら、そのお金で老後の生活を楽しんでもらった方がいい。保険なんて入らなくていい、とおっしゃるご家族の方もいます。

というような事を考え方の一つとしてお話しするようにしています。

この話をすると、「確かにわざわざ保険で備えなくてもいいかも知れない。家族ともう一度話してみます」と、一度考え直す方がほとんどです。

しかし、このお客様に関しては、保険に合理性などは求めておらず、家族にお金の遺してあげたいという「責任感」ゆえに保険を必要としている方でした。

話を伺っていって分かったのが、実際にこの方のご両親が亡くなった際、僅かな保険金でしたがそのおかげで精神的にそうとう助けられたことがあったそうです。

そして、金額の多寡は関係なく、保険金を遺してくれていたこと自体にとても感謝をされたそうです。

ですので、この方にとってはこの保険にいくら払おうが、いくら損しようが、そんなものはどうでも良く、保険に入ることでご自身が考える「責任」を果たすことが重要だったのです。

年金暮らしで月9000円の保険料は一般的に見れば高いと思われるかも知れませんが、

高い安いは私たちが決めることではありません。

この方にとっては払うだけの価値は充分にあったということ。

後日、ご家族と来店されご加入いただいた際に「これで安心しました」と仰っていただいた瞬間、

保険の価値は「安心感」なんだと気付かされました。

合理性ばかりに囚われていたら気付けなかったことです。

この出来事がきっかけで、保険に対する私の考え方も変わっていきました。

医療保険に入るメリット

長くなりましたが、話を医療保険に戻します。

合理性だけで20万円という金額をみると、医療保険はいらないかもしれません。

だけど、考えないといけないのはいざ病気になってしまったときにつきまとう精神面での不安です。

健康な時に考える20万の「負担」と、

病気になってからの20万の「負担」とでは、

同じ額でも重みが変わってくるんです。

どういう意味か、

恋愛で例えて説明します。

❶あなたはいま恋人とうまくいっていてとっても幸せです。

ある日、仕事でミスをしてしまい、20万の損失を出しました

❷あなたは大好きだった恋人と別れ、不幸のどん底にいます。

ある日、仕事でミスをしていまい、20万の損失を出しました。

あなただったらどっちの20万を「負担」に感じますか?

間違いなく❷ですよね。。

同じ20万なのに、なぜ負担感は変わるのか。

それは、金銭面の負担とは別に「失恋」という精神的な負担が絡んでくるからです。

厄介なのは、精神的な負担が絡むと物事全てをネガティブに考えていってしまうということ。

失恋してせいで、ただでさえ落ち込んでいるのにさらに仕事のミス。

自分はなんて不幸なんだろう。

この先さらにミスしてもっと悪い状況になるんじゃないのか。。

こんな風に悪い方へ悪い方へ考えてしまうのが人間。

これが病気となるともっと厄介です。

保険というのは健康なうちに備えることが多いですが、

病気になったときの事なんてイメージしづらい健康な状態の時に

「入院してもかかる費用は平均20万円程度ですよ」と言われたとします。

これは精神的な不安が考慮されていない「20万」なので、

『20万くらいならなんとかなりそうだな、、』と軽視しがちです。

私の実際そうでした。

だけど、同じことを病気になってから言われたとしたらどうでしょう?

入院し、保険には一切入っておらず、落ち込んで不安な精神状態の時に

「入院してもかかる費用は平均20万円程度ですよ」と言われたとしても、

『20万くらいならなんとかなりそうだな、、』と割り切れるでしょうか?

むしろ、本当に20万で足りるのかな?

入院が長引いてもっとお金がかかるんじゃないの?

保険に入っておけばよかった。。

と不安になる人が大半じゃないのかなと思います。

私の実体験としては、過去に一瞬だけ軽い眩暈がしたことがあったのですが、

まず真っ先に考えたのが、自分の保険のことです。

保険は最小限度でいいと考えていた自分がなによりもまず保険のことを考えたのがビックリでした。

つまり、健康で何も問題がない時は「保険は合理的ではない」と考えられても、

いざ病気になったり、健康に不安がある状態になると、そんなことは考えられず、

不安の方が勝ってくるってことです。

ですので、医療保険について考える際には、自分自身で病気になった時のことをイメージして

「入院した時にお金をもらえた方が良いのか」

「毎月貯蓄していけばいいのか」これを天秤にかけて判断するようにしてください。

もしも必要だと感じたら、あなたにとって保険は必要です。

あとはこの安心感に見合う保険料かどうかも大切です。

ここの感覚が人によって様々です。

2000円も払いたくない、という方もいらっしゃれば、安心できるなら15,000円でも良いという方もいらっしゃいます。

つまり、その保険にどれだけ価値を感じるかは人ぞれぞれです。

保険は手厚くしようと思えばいくらでも手厚くできます。

ただ、そうするとどんどん保険料は上がっていきます。

家計から出せる保険料には限界があるので、安心のための入った保険なのに払えるのかどうかで不安になってしまったら本末転倒です。

そこはしっかり相談して決めていきましょう。

まとめると、

医療保険に入るメリットは病気になった時の辛い気持ちを一定額お金がもらえることで少し緩和できる安心感にあると思います。合理的ではないですが、すごく重要なことです。

以上、最後までご覧いただいてありがとうございました。

経済合理性だけでは分からない保険の重要性をこれからもしっかりと伝えていきたいと思います。

オンライン保険相談についてはこちら

コメント