あなたは自分の毎月の社会保険料がいくらなのか把握されていますか?

保険には大きく分けると、

「公的保険」と「民間保険」に分けられます。

公的保険は、別名「社会保険」とも呼ばれていて、日本人全員の加入が義務付けられています。

民間保険とはそれぞれが任意で加入する保険。

例えば、「〇〇生命の〇〇保険」というのがそれに当たります。

今回は民間保険に加入、または見直しを考えてる方へ向けて、

保険加入を考えるときの正しい順番についてお伝えします。

この考え方は、私に相談に来ていただいた方へ必ずお伝えしているものです。

一気にお話しすると長くなってしまうので、回数を分けてお伝えしていこうと思います。

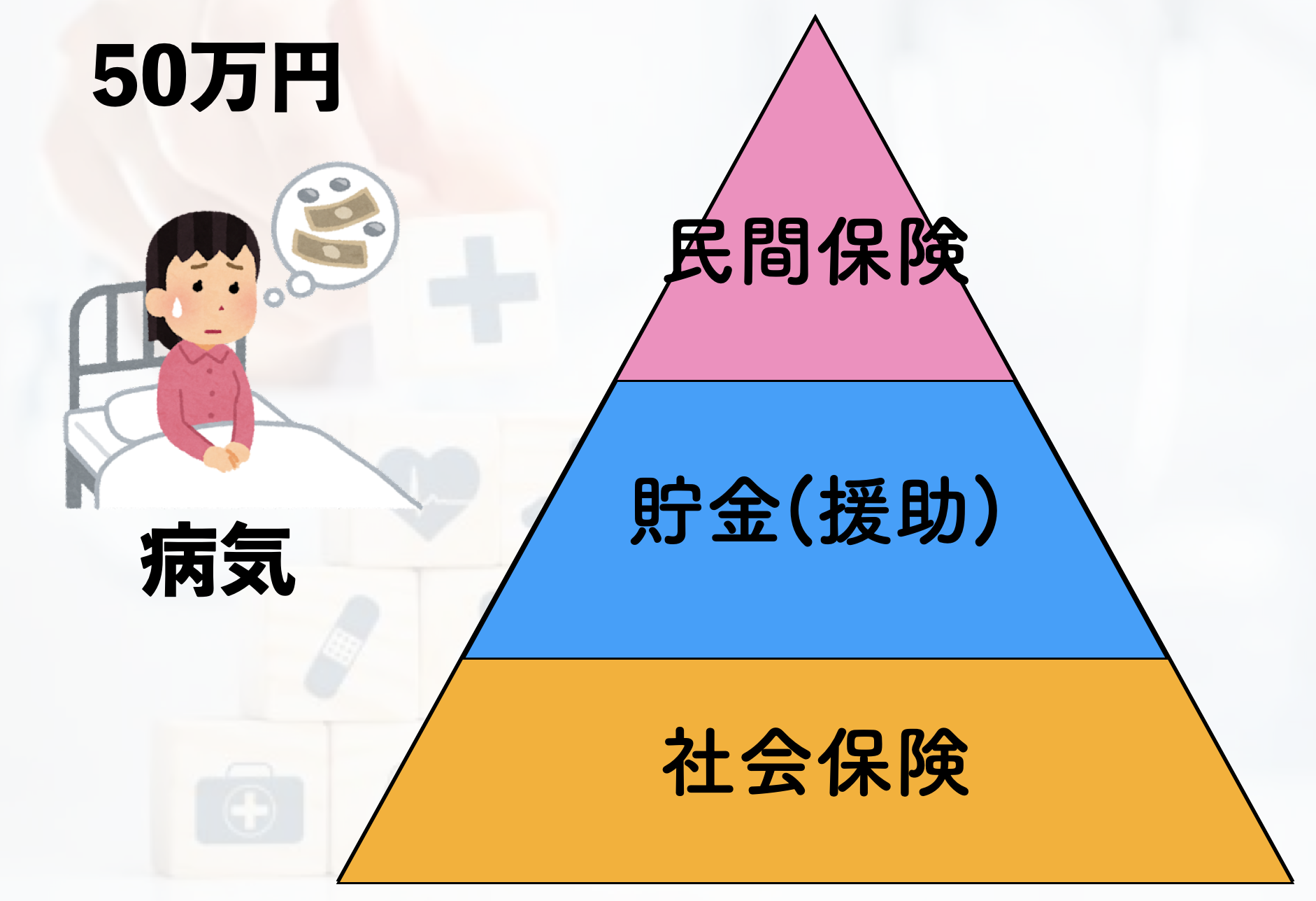

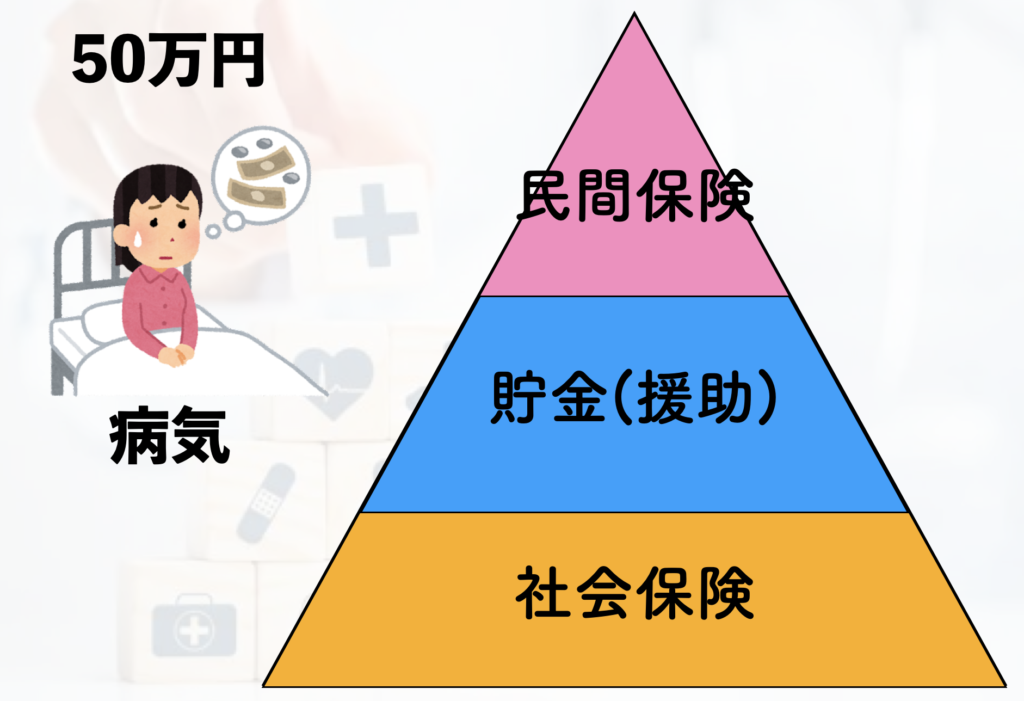

まずは公的保険

例えば、あなたが病気で入院し、50万かかるとします。

多くの方は、この50万円の負担を民間保険に入ることで補おうと考えますが、

まず考えて欲しいのが公的保険です。

先ほど、公的保険(社会保険)は加入が義務付けられていますと伝えましたが、

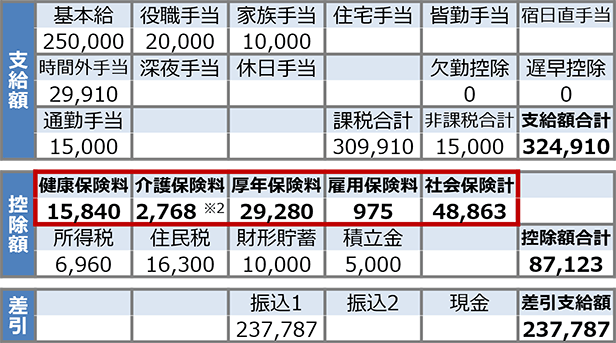

保険料は毎月の給与から天引きされています。(自営業の方は自分で納めています)

しかし、その金額を把握していない方が多過ぎます。

答えを言うと、お給料のおよそ13%〜15%が社会保険料です。

つまり、収入が30万の方だと毎月約42,000円。

収入が40万円の方だと毎月57,000円になります。

つまり、決して安いとは言えない保険に既に加入しているんです。

社会保険料はお住まいの都道府県によって若干違いはありますので、

詳しく知りたい方はコチラから確認してみてください。

(※非常に字が小さくて見づらいのでご了承ください)

また、ご自身の給与明細にも書かれているのでそこでも確認ができます。

ですので、50万円まるまるご自身が負担するのではなく、

まずは公的保険である程度守ってくれるということを知っておいてください。

次に貯金

ただし、これだけで全てをカバーできるわけではありません。

そこで次に考えるのが、不足部分を今手元にある現金や貯金で賄えないかどうかです。

貯金を崩してカバーできるくらい資産を持ってる方なら民間保険の必要性は低いです。

たまーにいらっしゃいますが、ご両親がお金持ちでいつでも援助してもらえるような家庭であれば、それも加味して考えみてもいいかもしてません。

逆に、今貯金がほとんど無くて、それを取り崩してしまうと生活ができなくなるような方は

保険の必要性はかなり高くなってきます。

余談ですが、

「貯金がないから保険には入ってないです」という方がおられますが、

貯金がないからこそ不測の事態に備えて保険は用意するべきです。

ここの考え方が間違っている方が多い印象です。

一方で、

「貯金はあるけど病気になった時のために貯金してるわけじゃないから、貯金を取り崩すは嫌だ」

と考える方もいます。この気持ちはよく分かります。

せっかく頑張って貯めたお金が、使いたくもない事のせいで減っていくのは嫌ですよね。

そういう方は「必要経費」と割り切って民間保険に加入するのはアリだと思います。

「頭ではもったいないって分かってるんですが、保険に入ってないと不安なんです」

という方もいらっしゃいます。

保険というのは『いざという時にお金で困らないため』という役割がありますが、

『保険に入ることで得られる安心感』も大事な役割なので、

(家計に負担がかかり過ぎない前提で)心理的不安を和らげるために保険に入ることは間違ってはいません。

要するに、何が言いたいかというと、

保険の入り方に正解はありません。

ですが、保険を考える順番は間違えないで欲しいです。

①社会保険→②貯金→③民間保険

この順番で考えていきましょう。

社会保険、貯金で足りない部分があれば、ここでようやく民間保険の出番です。

民間保険ありきで考える必要はありません。

今回はここまでです。

働き方によってこんなに差がある健康保険! 保険加入の際は必ず説明してもらいましょう!へ

オンライン保険相談についてはこちら

コメント