この仕事をしていると、第一声で「おすすめの保険を教えて下さい」と聞かれることがあるのですが、

正直この質問が一番困ります。

前回の投稿(民間保険を考える順番)では、まずはご自身の公的保険を把握することが大切とお伝えしましたが、保障の内容は働き方、年収、職業によって様々です。

まずはここが分からなければ何も始まりません。

働き方によって保障内容はこんなに違う

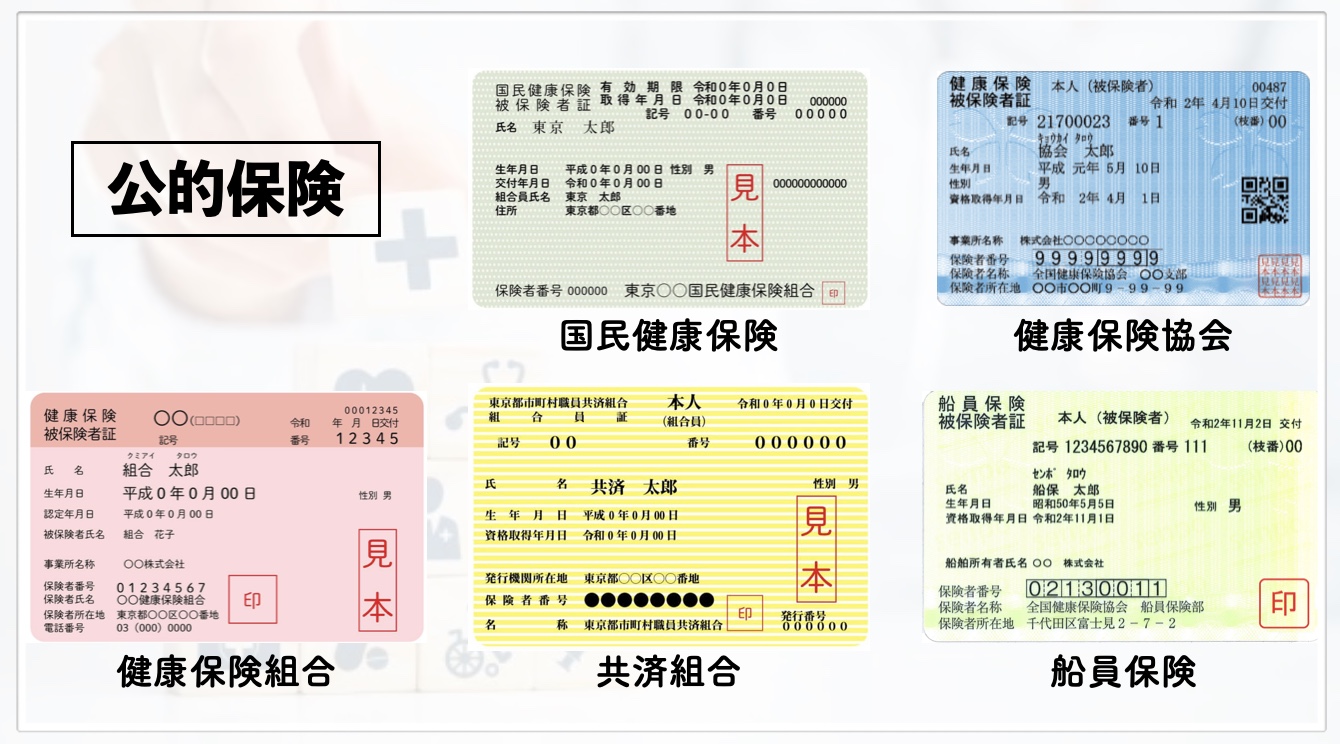

一般的に認知されてるのが、自営業やフリーランスの方が加入する国民健康保険と

会社員の方が加入する健康保険です。

名前似ててややこしいですよね。

実はこの二つ以外にもいろいろな種類の健康保険が存在するのってご存知でしょうか?

(75歳以降に加入する後期高齢者医療制度というのがありますが、今回は説明省きます)

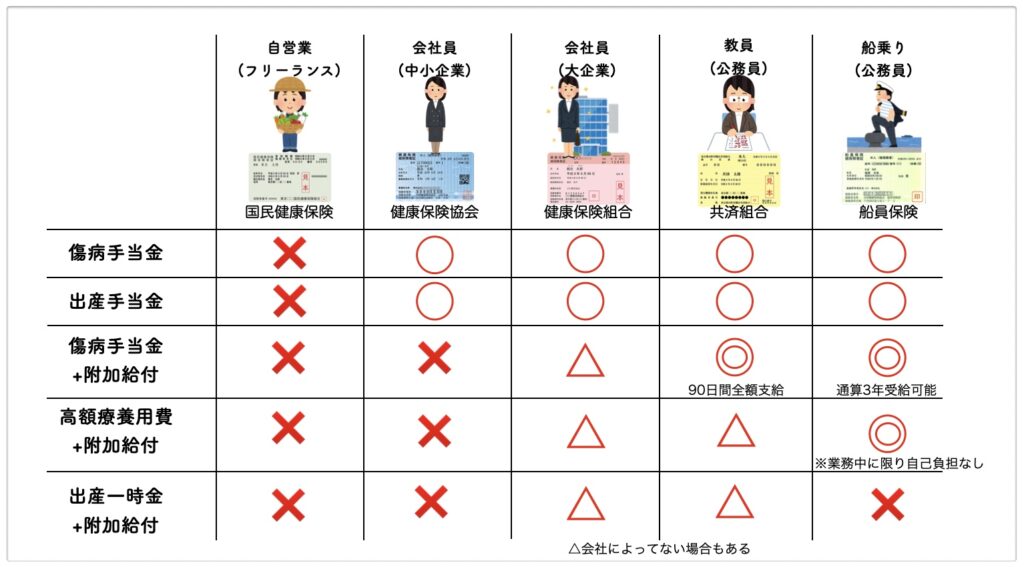

自営業の国民健康保険は保障が1番薄いです。

例えば、働けなくなった時の傷病手当金や出産で休職した時の出産手当金がありません。

保険料も全額自己負担となるので、日本はフリーランスの厳しい国だよなーと感じてしまいます。

そして、会社員でもお勤め先が大企業か中小企業なのかによって加入する保険は異なります。

中小企業は健康保険協会、大企業だと健康保険組合。

これもまたややこしいので、名前は覚えなくて大丈夫です。

大企業(保険組合)になると会社の団体保険に加入することにより、高額療養費制度の自己負担額がさらに低くなったり、傷病手当金を受け取れる期間が半年〜1年半長くなることもあります。

(※詳しい保障内容は会社によって異なるため、詳しくはお勤め先で加入している保険組合のHPで確認してみて下さい)

さらに、学校の先生や警察官、自衛隊などの公務員の方は共済組合に加入します。

これも大企業の保険組合と同様に手厚い保障で守られています。

保険組合や共済組合には「附加給付」と言われる上乗せの給付があります。

基本的は、傷病手当金の受給期間は通算1年6ヶ月となっていますが、

附加給付のおかげで、1年6ヶ月経過後もまだ働けな状態が続いているとさらに6ヶ月〜1年半受給期間が延長されます。

さらに、学校の先生は傷病手当金を申請するまで、90日間は給料全額支給されることもあります。

高額療養費制度も平均的な所得の方であれば自己負担限度額はおよそ8万円ですが、

附加給付のおかげで25,000円〜50,000円まで抑えられます。

さらに公務員は福利厚生の制度を活用すれば医療費負担をゼロにすることも可能です。

一つひとつの細かい内容は追って説明しますが、

つまりは、加入する健康保険によってここまで保障の手厚さに差があるので、

まずはご自身の健康保険の保障内容の確認が必須です。

納得して保険加入されたい方は必ず保険屋さんの説明してもらってください。

ここを把握せずに一般論だけで語られる数字を基準に保険を選んでしまうと、

過剰にかけすぎて保険料も上がってしまいます。

逆に、自営業で公的保障が薄いにも関わらず、安さだけで保険を決めてしまうと

いざという時に保障が全く足らなかったということも起こります。

ですので、いきなり「おすすめの保険」を聞かれたとしても

そのお客様の公的保険がどうなってるのかが分からなければ、

こちらとしても何もお伝えすることができません。

お医者さんで例えると、

問診もせずに「私のおすすめの薬を処方して下さい」と言ってるようなものです。

問診なしで出された薬を安心して飲めますか?

何が不安なのかによって保険選びも変わる

公的保険も大事ですが、もっと大事なことがあります。

それは、

何に対して保険をかけたいのか

です。

病気になることが不安なの?

それに伴う費用が不安なの?

収入が減ってしまうことが不安なの?

万が一のことが不安なの?

いろいろな不安要素があると思いますが、これが人によって様々です。

ここが漠然としている方が多いです。

漠然としたままでいると、どうなるか。

保険屋さんが勧めてくる営業トークにのせられてしまい、

あらゆる不安を掻き立てられ、言われるがままになってしまいます。

家計から出せる保険料には限界があります。

保険のせいで今の生活が成り立たなくなるのは本末転倒です。

ですので、自分にとって何が必要なのか明確にしなければなりません。

ただ、この必要不要の判断がどうしても難しいと思うので、

次回以降から民間保険で備えるべきリスクと必要保障額についてお話ししてこうと思います。

つづく

オンライン保険相談についてはこちら