今回からは、民間保険で備えるリスクと必要保障額についてお話ししていきます。

医療保険の役割

最初にお伝えするのが、医療保険。

これは病気や怪我で入院した時の保険です。

周りに誰かしら入院した人、1人くらいいますよね?

ですので、1番身近なリスクに感じてイメージしやすい保険かと思います。

対象となる病気や怪我は問わず、入院すればお金がもらえる保険だと思ってください。

ありとあらゆる病気・怪我で保障してくれるので万能な保険ではありますが、

医療保険から受け取れる保険金はそこまで大きな額ではないので、

広ーく薄ーく守ってくれるという感じで思っていてください。

せいぜい受け取れても20万〜30万といったところでしょう。

この保険から何百万も受け取ろうとすると、オプションをたくさんつけなければなりません。

そうなると、当然ですが保険料も上がっていきます。

別の記事で詳しくお伝えする予定ですが、医療保険に限らず、保険というのはオプションをつければつけるほど後々見直しがしづらくなっていきます。

ですので、なるべくシンプルな内容にすることをおすすめしています。

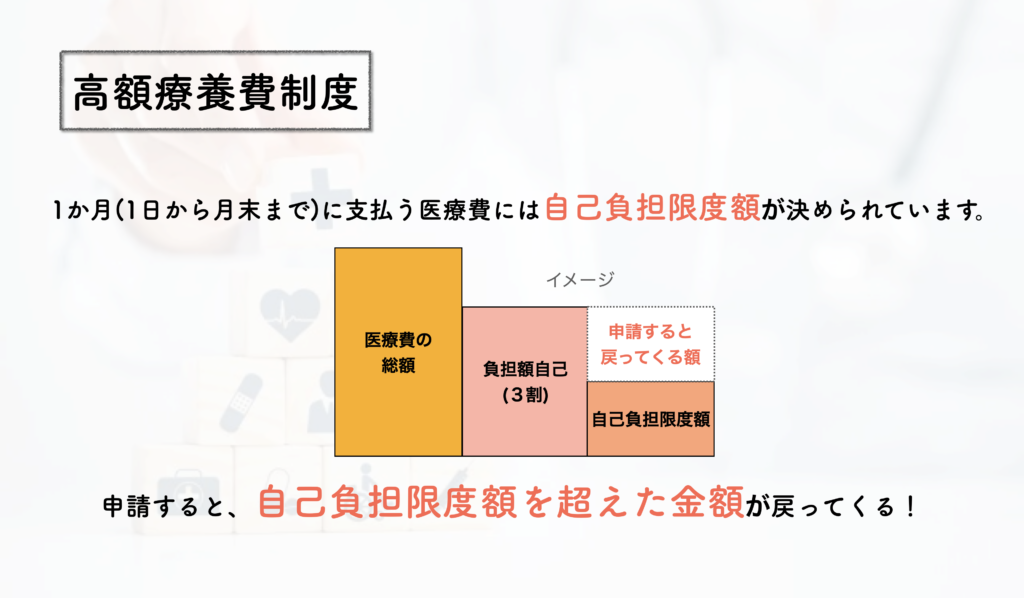

高額療養費制度

話はそれましたが、この保険はよく議論されています。

少し前にSNSで流行りましたが、保険不要論のやり玉とされているのがこの医療保険です。

結論から言うと、必要性は低いといえます。

理由は、こちらの記事でお伝えした公的保険の高額療養費制度があるからです。

この制度について簡単に解説すると、

(だいぶ知られてきた制度なので既にご存知の方は読み飛ばしてください)

基本的に、私たちが病院に窓口で支払うのは医療費の30%です。

ですので、仮に50万円の治療をしたとしても支払うのは15万円。残りの35万円は公的保険から賄ってくれます。かなりありがたいですよね。

しかし、15万といっても人によっては家計への負担は大きいと思います。

そこで、役に立つのがこの制度です。

実は私たちが1ヶ月間に負担する医療費には自己負担上限額が決まっていて、それを超えた分は申請すると後々戻ってくると言う制度です。

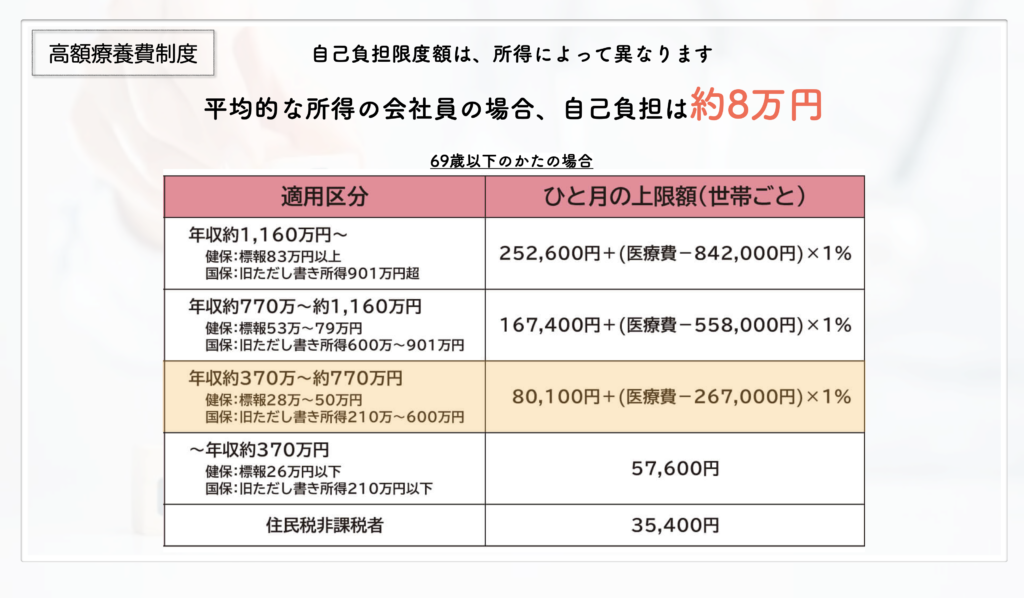

この自己負担限度額はその方の年収によって異なりますが、平均的な所得の方だとおよそ8万円です。

ですので、先ほどの例で言うと、一旦15万円は支払うのですが限度額を超過した7万円は後日払戻しされます。

これが下の図のように年収が上がっていくと自己負担額も倍に倍にと上がって行きます。

この制度があるおかげで、私たちはどんなに高額な医療行為をしたとしても(先進医療は対象外

)そこまで負担せずに済んでいます。

これが民間の医療保険が不要と言われている理由です。

確かに、8万円程度であればそこまで大きな額ではないと感じるかもしれません。

ただ、この制度はあくまでも医療費に対して適用されるものなので、対象とならない費用もあります。

それと、高額療養費制度は注意点があるので次にそれをお話しします。

月跨ぎの入院では自己負担が増える

(平均的な所得の場合で説明します)

例えば、図のように9月に入院し9月中に退院して治療が終了したとしたら、全て同月内で収まっているので医療費の自己負担は8万円で済みます。

しかし、もしも月を跨いでしまい、治療が終了したのが翌月10月だったとしたら、9月分で8万円、10月分で8万円、合計16万円かかる可能性もあります。

治療内容によっては、どちらかの月が自己負担上限額まで達さずに済むと言うこともありますが、

想定してたよりも多くかかる可能性があるということは頭に入れておきましょう。

ですので、一般的な病気で1入院した場合の医療費の目安は、8万〜16万円ほどと考えていていいでしょう。

(※後ほどお伝えするうつ病や脳の病気は治療が長引くのでもっと費用はかかる可能性は高いです)

医療費以外の費用

入院した時にかかるのは医療費だけではありません。

次に、医療費以外の費用についてお話しします。

代表的なものは食事代、差額ベッド代、入院時の日用品などの雑費です。

食事代…一部は公的保険で負担してくれますが、1食あたり一律で460円は自己負担となり、1日あたり1,380円かかります。

しかし、そもそも食費は入院するしないに関わらずかかっているものですし、健康に暮らしている時の方がかかると思うので、ここは気にしなくていいとお伝えしています。

雑費…パジャマや歯ブラシなどの日用品。テレビカードや家族のお見舞いの交通費、駐車場代などです。

病院によって日用品持ち込み可能なところもあれば、レンタルで1日600円ほどかかったりします。

テレビカードはおよそ1日1000円ほどかかります。

テレビカードの金額範囲内で冷蔵庫やコインランドリーも使用できる病院もあるそうです。

差額ベッド代…病院の部屋代のことで、1日あたりかかります。これが結構な金額請求されて困る方が多いです。

地域によって様々で全国平均6,500円となっていますが、内訳を見ると個部屋が群を抜いて高いです。

基本的には、患者さんから希望して同意書にサインしない限り請求はされません。

ただ、病院によってはこちらは希望してないのに色々な書類の中に同意書が紛れていて、気づかずにサインしてしまったということも少なくないそうです。

5人以上の部屋は大部屋扱いとなり、原則差額ベッド代は発生しないのですが、

病院によっては大部屋でも窓際は有料だったりします。

ですので、ここはかかるものだと思って計画しておいた方がいいでしょう。

この費用が入院日数に応じて発生し、全額自己負担となるので油断していると高額請求される可能性もあることは頭に入れておきましょう。

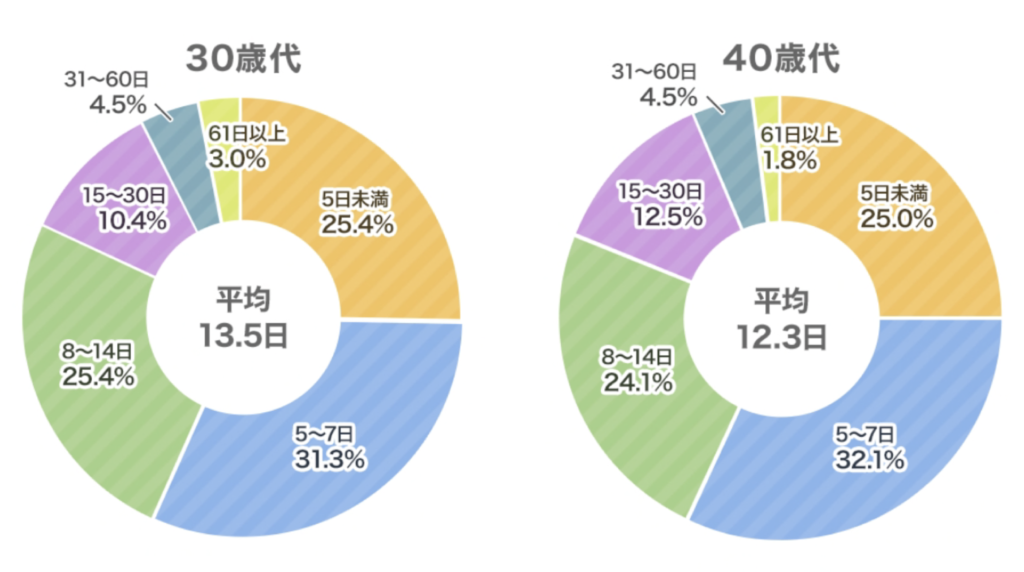

平均入院日数

では、いったい平均入院日数はどれくらいなのでしょうか?

世代別に30代と40代で見てみましょう。

どちらの世代の平均入院も約13日となっていますね。

ただし、細かい内訳を見てみると、およそ6割が7日以内に退院していることがわかると思います。

このように、今は入院が短期化しています。

医療の進歩のおかげで、昔は長期入院が当たり前だった病気(主にがん)でも通院治療がメインになったり、病院都合でそもそも入院させてもらえないという理由から昔ほど入院しなくなっています。

ですので、平均入院日数を伝えるときは、およそ7日間と私は伝えるようにしています。

なかには、30日以上入院するような病気もありますが、(精神疾患、脳血管疾患、大怪我など)

そのような病気は収入にも影響が出るような状態なので、

そもそも医療保険で守り切れる分野ではないと考えています。

となると、個室の差額ベッド代が8000円となると、

8,000×7日間=56,000円になるので。

先ほどお伝えした医療費8万〜16万に、さらにベッド代56,000円が自己負担で加算されるということになります。

1入院あたりの負担額

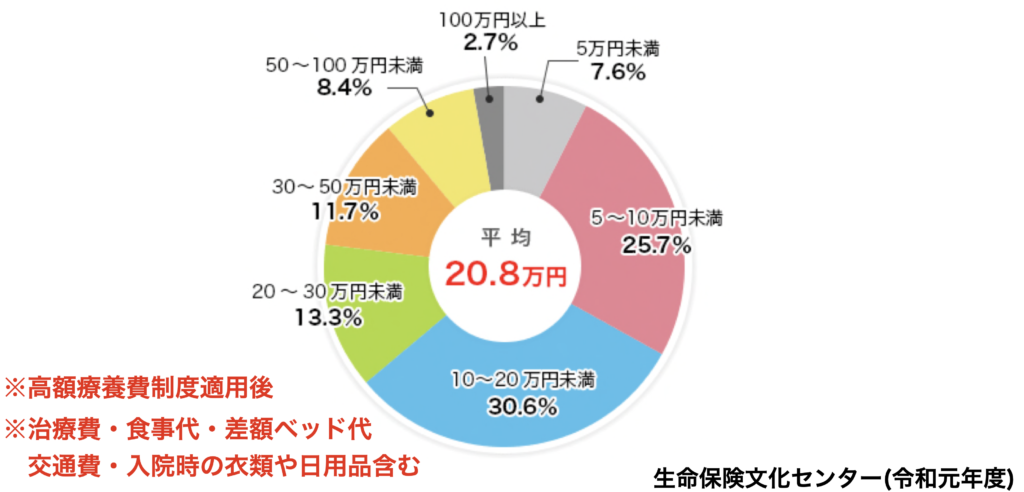

周りくどく色々と説明しましたが、じゃあ結局のところ1回の入院でトータルどれくらい費用がかかるのかというと、平均にすると20万円かかっているようです。

これは、高額療養費制度を適用後、さらに食事代や雑費も含めた費用です。

内訳を見れば5万未満も人もいれば、10万未満の人もいますが、中央値は10万〜20万となっているので、目安として一回入院するとトータル20万かかる可能性が高いという認識でいいと思います。

50万円以上かかるケースもありますが、これも先ほどの入院日数で説明した通り、医療保険の保障できる範疇ではありません。

この20万円をどう感じますか?

人によっては、これくらいだったらわざわざ保険に入る必要はないと思うかも知れません。

一方で、預貯金がない方なら20万円でも大きいと感じるかも知れませんね。

どちらにせよ、ここで考えてもらいたいのが、

実際に自分が入院することになったらどう感じるかです。

健康な時に告げられる20万円と、

病気になり、これから入院生活が始まるという気持ちが落ち込んだ時に告げられる20万円とでは、

感じる重みが違うと思います。

もしかしたらもっとお金がかかるんじゃないかと悪く考えてしまい、どうしても不安を感じるものです。

実際病気になると、いくら貯金があるとはいえここを完全に割り切れる人は少数だと感じています。

極端な話、医療費なんて健康に過ごせていたら本来なら払わなくてもいいお金です。

できれば払いたくありませんよね。

いくら保険から受け取れる額が少なかったとしても、病気になった時の辛い気持ちを一定額お金がもらえることで少し緩和できる安心感はあると思います。

ですので、医療保険を考えるときは今回お伝えした数字のデータを参考にしつつ、

経済的合理性だけで考えるのではなく、

自分は病気になったらどんな気持ちになるんだろう、というのをイメージしてみてください。

それで不安があるようなら、医療保険が検討する価値はあるんじゃないかと思います。

オンライン保険相談についてはこちら

コメント