こんな保険に加入されていませんか?

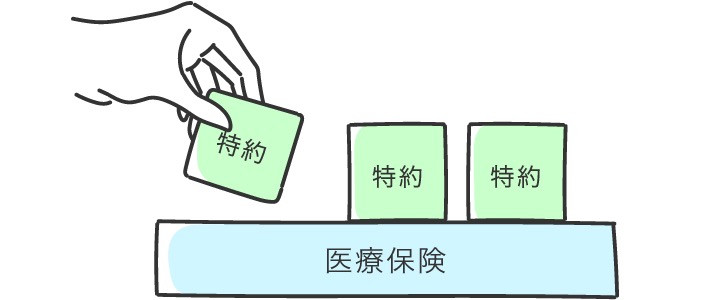

主契約 死亡保障 (終身) 特約① 入院保障 特約② 収入保障保障 特約③ 介護保障 特約④ 就業不能保障 特約⑤ がん保障

一つの保険にありとあらゆる保障がセットになっている、いわゆるパッケージング型の保険です。

昔ながらの日本の保険会社はこういうタイプの保険を多く販売されていて、日本人のおよそ6割の方がこのタイプの保険に加入しているそうです。

一方で、一つの会社でまとめるのでなく、必要な保障だけをそれぞれ別会社で備えるというやり方は今は増えてきています。

レストランで例えると、

コースメニューを選ぶのか?

それとも単品で好きなメニューを選ぶのか?

この違いです。

お店側からしたらコースメニューを頼んでくれた方が楽ですよね。

注文が来たらあらかじめ準備していたものを出すだけなので手間がかからないですから。

実は保険屋さんもこれと似てて、元々パッケージングされてるもの方が、案内しやすいです。

パッケージング型保険の懸念点①内容がわかりづらい

ひとつの保険でいろいろなリスクに備えられるのはメリットです。

だけど懸念していることがいくつかあります。

それは

①内容がわかりづらい

②見直しがしづらいこの2点です。

まず、複数の保険が組み合わさることで、保障内容が複雑になり、そもそも何を守って欲しくて入った保険なのかがわからなくなります。

保険に入っていると毎年契約内容の案内が送られてくると思いますが、それを見たところでさっぱり内容は分からない方がほとんどです。

正直な話、保険屋さんでさえも解読するのが難しいように書かれています。

この状況はよく考えてみたら異常なことです。

よく分からないものに、毎月お金を払ってる。

しかもこういうパッケージング型の保険は保険料もけっこう高かったりすることが多いです。

高い保険だからダメって言ってるわけではなく、よくわからないものに払うにしては高すぎる額ということです。

給与天引きされてる社会保険料に似ていますね。

保険は必要性を感じて入るもの。複雑すぎて必要性がわからないのであれば、見直す余地はあるかもしれません。

パッケージング型保険の懸念点② 自由な見直しがしづらい

もう一つの懸念点は、

保障を減らしたり増やしたりという柔軟に保障を変えることが難しいという点です。

誤解がないように先にお伝えしておくと、見直しができないと言ってるわけではなく、見直しの自由度がないということです。

生命保険は10年、20年、それ以上といった長期にわたる契約ですが、

ライフステージの変化に応じ、途中で見直しが必要になることがあります。

というよりも保険は見直し前提で作られてます。

例えば独身時代に入った保険は、自分の生活ベースで作られてると思うのですが、

結婚して子供ができたとしたら、自分だけではなく家族の全員の生活をベースにした保険に見直すために死亡保障の部分は手厚くする必要がありますよね。

逆に子供が成人して独り立ちしてくれれば、あとは自分の奥さんの生活をベースに考えて死亡保障を削って医療保障部分を手厚くすることも可能です。

転職して働き方が変わったりした場合も、勤め先によって加入する社会保険が違うのでそれに合わせて保険も変えていくことも必要になってきます。

保険にはこういう定期的な見直しが保険には必要なのですが、

あらかじめパッケージングされてるタイプだと、自分の意思や希望でこうした見直しがやりづらいのです。

そもそも経験上、パッケージングされてる全ての保険を必要だと思って入ったっていう人は少なく、元々セットになってるから入っただけという方が多いです。

ですが、いざ見直しとなると今までせっかく入ってたから勿体無い、という気持ちが出てきて見直しをためらう人もいます。

そういう人とは何人もお会いしてきました。

また、一部分だけ見直したいのに、それができなくて保険全体を見直さないといけなくなり、

結果保険料が上がることもあります。

どこかの保障を削ると、どこかの保障も一緒に少なくなったり、

最低保険金額は維持できるような設計しかできないなど、色々と不都合が多いのです。

なので、自分が希望する見直し方ができないのです。

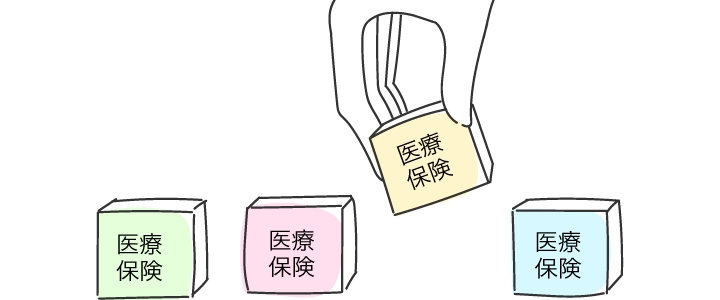

今は複数社で組み合わせる時代

これに対して、「医療保険」はこの会社。「生命保険」はこの会社。

「がん保険」といった具合に、自分が必要だと思える保険だけを組み合わせるやり方をすれば、仮に見直し時期が来たとしたら残したい保障だけ残して、見直したい部分だけ見直せます。

そうすれば、不要に保険料が上がることもないし、今の医療事情にあった保障内容に変更するメンテナンスが比較的簡単にできます。

そして、保険会社によって得意な分野、不得意な分野があります。

外資系の保険会社はドル建て保険とか変額保険といった貯蓄型の保険に力を入れてる会社が多いです。

とある保険会社は医療保険の商品開発は別の保険会社に任せて、特定の貯蓄型保険にだけ力を入れているくらいです。

日本の大手の会社は今、子会社を作って保険を販売していますが、この手の会社は掛け捨ての医療保険やがん保険が強いです。

わかりやすさを重視して、複雑な資産形成型の保険は販売するつもりはありませんといってる保険会社もあるくらいです。

ですので、保険は一社で備えるのではなくて、なるべく保険会社も分散させていいとこどりを組み合わせることでメンテナンスもしや少なるし、保障内容も良くなり。

複数社で備えるデメリット

ただし、複数社入るデメリットもあります。

それは以下の二つです。

・加入手続きに手間がかかる ・請求漏れしやすい

まず、加入手続きに関してですが、各社申し込みの書式(今はペーパレス化されていてほとんど書類は使いませんが)も違いますし、申し込みの順番や告知の質問事項も若干異なります。

仮に4社申し込むとなれば、4回手続きの作業のしなければならないので時間もかかります。

そして、請求するときにどこに電話していいのか迷う、というのもあります。

例えば、それぞれの保障を全部別会社で備えた場合、どこががん保険でどこが生命保険なのかわからなくなることもあります。

また、もしかしたら複数の会社から給付金を受けられるはずなのに1社にしか連絡していなく、請求漏れしてしまうことこともあるでしょう。

ここはデメリットと言えます。

ただ、このデメリットを解消するのが、複数社扱ってる代理店を通して加入することです。

そうすることでそこの代理店に連絡すれば代わりに請求書類の発送依頼や連絡すべき保険会社を教えてくれますので、請求時のデメリットはそこまで気にしなくて良いかもしれません。

手続きの手間は我慢してください。

さいごに

保険とは長い付き合いになるので自分自身が理解できる保険、自分でメンテナンスできる保険を選ぶことが大切です。

「ひとつの保険にひとつの目的」

これを頭に入れてシンプルな保険選びを心がけていきましょう!

オンライン保険相談についてはこちら